En 2026, dans un contexte économique mondial plus structuré mais toujours incertain, les obligations restent l’un des meilleurs outils pour générer des revenus réguliers, préserver son capital et équilibrer un portefeuille d’investissement. Que tu sois débutant ou investisseur expérimenté, bien comprendre comment tirer profit des obligations est essentiel.

Qu’est-ce qu’une obligation et pourquoi investir en 2026 ?

Une obligation est un titre de créance émis par un État, une institution publique ou une entreprise. En achetant une obligation, tu prêtes de l’argent à l’émetteur, qui s’engage à te verser des intérêts réguliers (appelés coupons) et à te rembourser le capital à l’échéance.

En 2026, les obligations sont particulièrement intéressantes car :

- Les taux d’intérêt se sont stabilisés, offrant une meilleure visibilité sur les rendements

- Elles permettent de réduire la volatilité face aux marchés actions

- Elles génèrent des revenus prévisibles, idéals pour une stratégie patrimoniale

4 stratégies pour gagner de l’argent avec les obligations

1. Générer des revenus réguliers

Les coupons obligataires offrent des paiements périodiques (annuels ou semestriels). C’est une excellente source de revenus passifs, notamment pour compléter un salaire ou préparer la retraite.

2. Acheter des obligations à prix décoté

Lorsque les taux montent, certaines obligations se négocient en dessous de leur valeur nominale. Les acheter à prix réduit permet d’augmenter ton rendement total à l’échéance.

3. Mettre en place une stratégie d’échelonnement

L’échelonnement (bond ladder) consiste à investir dans des obligations avec différentes maturités afin de limiter le risque de taux et de réinvestir régulièrement à de meilleures conditions.

4. Gérer le risque de crédit

Les obligations d’État sont généralement plus sûres mais moins rémunératrices. Les obligations d’entreprises offrent souvent des rendements plus élevés, avec un risque légèrement supérieur. L’équilibre entre les deux est clé.

Investir facilement avec les bons outils

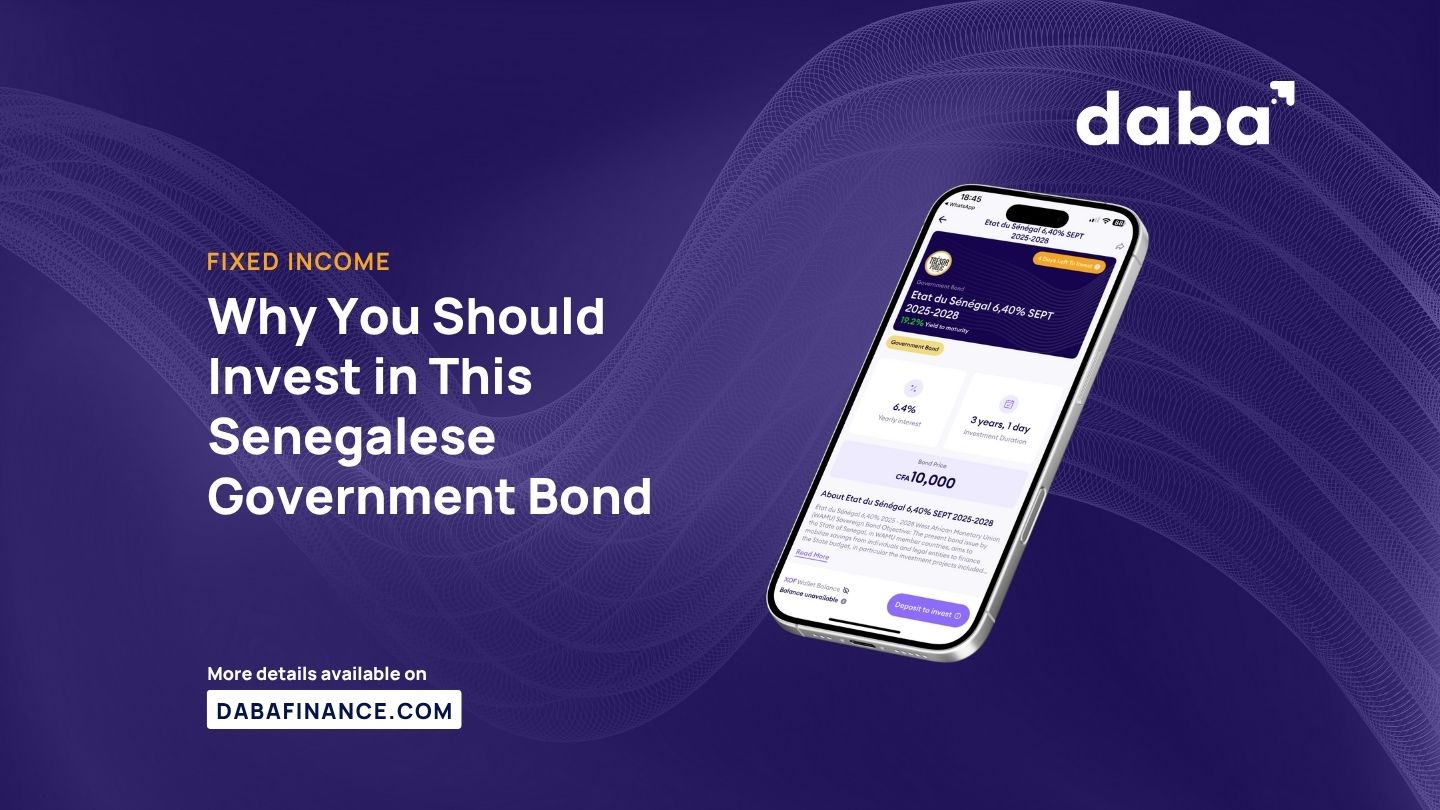

Pour investir efficacement, il faut une plateforme fiable. L’application Daba te permet d’investir simplement dans des obligations, de suivre tes rendements et de gérer ton portefeuille en toute transparence, depuis un seul espace.

Pour les investisseurs plus actifs ou avancés, Daba Pro donne accès à des analyses approfondies, des opportunités sélectionnées et des outils professionnels pour optimiser tes décisions.

Se former pour investir intelligemment

Enfin, la connaissance reste ton meilleur allié. Daba Academy propose des formations claires et accessibles sur les obligations, la gestion du risque et les stratégies d’investissement adaptées aux marchés africains et émergents.

En résumé : en 2026, les obligations sont un pilier incontournable pour bâtir un patrimoine solide. Avec la bonne stratégie, les bons outils et une formation continue, elles peuvent devenir une source durable de revenus et de stabilité financière.