En 2026, dans un contexte économique mondial plus structuré mais toujours incertain, les obligations restent l’un des meilleurs outils pour générer des revenus réguliers, préserver son capital et équilibrer un portefeuille d’investissement. Que tu sois débutant ou investisseur expérimenté, bien comprendre comment tirer profit des obligations est essentiel.

Qu’est-ce qu’une obligation et pourquoi investir en 2026 ?

Une obligation est un titre de créance émis par un État, une institution publique ou une entreprise. En achetant une obligation, tu prêtes de l’argent à l’émetteur, qui s’engage à te verser des intérêts réguliers (appelés coupons) et à te rembourser le capital à l’échéance.

En 2026, les obligations sont particulièrement intéressantes car :

Les taux d’intérêt se sont stabilisés, offrant une meilleure visibilité sur les rendements

Elles permettent de réduire la volatilité face aux marchés actions

Elles génèrent des revenus prévisibles, idéals pour une stratégie patrimoniale

4 stratégies pour gagner de l’argent avec les obligations

1. Générer des revenus réguliers

Les coupons obligataires offrent des paiements périodiques (annuels ou semestriels). C’est une excellente source de revenus passifs, notamment pour compléter un salaire ou préparer la retraite.

2. Acheter des obligations à prix décoté

Lorsque les taux montent, certaines obligations se négocient en dessous de leur valeur nominale. Les acheter à prix réduit permet d’augmenter ton rendement total à l’échéance.

3. Mettre en place une stratégie d’échelonnement

L’échelonnement (bond ladder) consiste à investir dans des obligations avec différentes maturités afin de limiter le risque de taux et de réinvestir régulièrement à de meilleures conditions.

4. Gérer le risque de crédit

Les obligations d’État sont généralement plus sûres mais moins rémunératrices. Les obligations d’entreprises offrent souvent des rendements plus élevés, avec un risque légèrement supérieur. L’équilibre entre les deux est clé.

Investir facilement avec les bons outils

Pour investir efficacement, il faut une plateforme fiable. L’application Daba te permet d’investir simplement dans des obligations, de suivre tes rendements et de gérer ton portefeuille en toute transparence, depuis un seul espace.

Pour les investisseurs plus actifs ou avancés, Daba Pro donne accès à des analyses approfondies, des opportunités sélectionnées et des outils professionnels pour optimiser tes décisions.

Se former pour investir intelligemment

Enfin, la connaissance reste ton meilleur allié. Daba Academy propose des formations claires et accessibles sur les obligations, la gestion du risque et les stratégies d’investissement adaptées aux marchés africains et émergents.

En résumé : en 2026, les obligations sont un pilier incontournable pour bâtir un patrimoine solide. Avec la bonne stratégie, les bons outils et une formation continue, elles peuvent devenir une source durable de revenus et de stabilité financière.

As global markets evolve in 2026, bonds remain one of the smartest ways to generate steady income, preserve capital, and diversify your investment portfolio. Whether you’re a beginner investor or building long-term wealth, understanding how to profit from bonds — and using the right tools — can make all the difference.

Understanding Bonds and Why They Matter

Bonds are debt securities issued by governments, municipalities, and corporations to raise capital. When you buy a bond, you’re essentially lending money to the issuer in exchange for periodic interest payments (the coupon) and return of principal at maturity.

In 2026, bonds continue to offer value because:

Interest rates have stabilized after recent economic shifts, improving yield opportunities.

Risk-adjusted returns can outperform volatile equities for income-focused investors.

Diversification benefits help protect portfolios during market downturns.

Strategies to Make Money with Bonds

Here are proven approaches you can use:

1. Invest for Steady Income

Most bonds pay interest regularly — typically semi-annually or annually. These coupon payments are reliable cash flows you can reinvest or use for living expenses.

2. Buy Bonds at a Discount

When interest rates rise, existing bonds may trade below their face value. Buying bonds at a discount increases your total return, as you’ll receive the full face value at maturity.

3. Ladder Your Bond Portfolio

A “bond ladder” staggers maturities so you regularly reinvest at prevailing rates. This strategy manages interest rate risk and provides consistent liquidity.

4. Consider Credit Quality

Higher-rated bonds (like government bonds) are lower risk but often offer lower yields. Corporates may pay higher yields — but with slightly more risk. Balancing credit quality is key.

Use the Right Platform

Investing efficiently starts with the right tools. The Daba App makes buying, selling, and tracking bonds simple — whether you’re investing in government securities or corporate notes. Its intuitive interface helps you monitor yields, maturities, and your income flows in real time.

If you’re a serious investor seeking advanced features — like institutional-grade analytics and deeper market insights — Daba Pro equips you with enhanced research tools and priority access to curated bond offerings.

Build Your Knowledge

Not sure where to start? The Daba Academy offers structured courses on bonds, risk management, yield curves, and fixed-income strategies. Learning foundational concepts empowers you to make smarter investment decisions.

“Depuis que j’ai commencé à investir sur la BRVM, mon portefeuille a chuté de près de 40 %, et la baisse continue. Que dois-je faire ?”

Si vous investissez sur la BRVM (Bourse Régionale des Valeurs Mobilières), vous vous êtes probablement déjà posé cette question — ou vous connaissez quelqu’un qui l’a fait. C’est une situation courante et attendue lorsqu’on investit en bourse. Les actions sont généralement considérées comme des investissements à haut risque en raison de la volatilité de leurs prix : ils peuvent fortement monter… mais aussi chuter en très peu de temps.

Bien que les actions puissent offrir des rendements importants rapidement, elles peuvent également entraîner des pertes significatives sur des périodes tout aussi courtes.

Une action représente une part de propriété dans une entreprise. Lorsque vous détenez des actions sur la BRVM, vous possédez une part d’une société ouest-africaine, ce qui vous permet de bénéficier de ses bénéfices (via des dividendes) et des plus-values (lorsque vous vendez vos actions à un prix supérieur à celui d’achat).

Mais que faire lorsque votre portefeuille sur la BRVM affiche une baisse de 40 % ou toute autre perte importante ? Voici cinq stratégies essentielles à envisager :

Que faire si vos actions continuent de chuter

1. Sachez ce que vous possédez – et pourquoi

En période de baisse des marchés, il est crucial de revenir à votre thèse d’investissement initiale. Pourquoi aviez-vous acheté des actions Sonatel ou Solibra ? Était-ce pour leur rendement en dividendes, leur potentiel de croissance ou la solidité de leurs fondamentaux ?

Rédigez un document qui récapitule les forces, faiblesses et objectifs de chaque investissement. Par exemple, si vous avez investi dans Sonatel à 15 000 FCFA/action en raison de sa position dominante en Afrique de l’Ouest et de son versement régulier de dividendes, ces fondamentaux sont peut-être toujours valables malgré la baisse du cours.

Ce document devient votre feuille de route d’investisseur, vous empêchant de vendre dans la panique un bon investissement à long terme, tout en vous aidant à sortir d’une position si elle ne correspond plus à vos critères.

2. Faites confiance à la diversification

La BRVM, avec ses 47 sociétés cotées réparties dans divers secteurs tels que la banque, l’agriculture, les télécommunications et les biens de consommation, offre des opportunités de diversification au sein du marché ouest-africain.

Lorsque l’indice BRVM Composite baisse, vos résultats peuvent varier — et parfois à votre avantage — si vous avez réparti vos investissements dans différents secteurs. Par exemple, si Sonatel est en contre-performance, vos actions Nestlé Côte d’Ivoire ou Ecobank Transnational Incorporated (ETI) peuvent compenser ces pertes.

La diversification ne se limite pas à la BRVM. Pensez à répartir une partie de votre portefeuille dans différentes classes d’actifs et véhicules d’investissement.

Une stratégie de diversification efficace consiste à explorer les collections comme les Daba Collections, qui offrent une exposition à des paniers d’investissements soigneusement sélectionnés, couvrant plusieurs secteurs et pays. Ces collections peuvent vous aider à répartir les risques au-delà des actions individuelles, avec une couverture sectorielle incluant la technologie, l’agriculture, la banque et les télécommunications dans différents pays d’Afrique de l’Ouest.

résentation des Fonds Gérés sur Daba : L’Investissement sans Effort pour Tous

Les obligations représentent un autre outil de diversification essentiel, offrant des rendements plus stables comparés à la volatilité du marché boursier. Les obligations d’État des pays de l’UEMOA ou les obligations d’entreprise émises par des institutions financières solides peuvent offrir un flux de revenus stable et servir de tampon lors des périodes de baisse des marchés.

Les fonds gérés de Daba représentent également une excellente opportunité de diversification. Les gestionnaires de fonds professionnels sélectionnent et rééquilibrent soigneusement les portefeuilles d’investissement, en utilisant leur expertise pour naviguer dans la complexité des marchés. Ces fonds permettent une diversification entre différents secteurs, pays et types d’actifs, réduisant ainsi votre risque d’investissement individuel tout en bénéficiant de stratégies de gestion professionnelles.

Lorsque la BRVM traverse une période difficile, ces approches d’investissement diversifiées — collections, obligations et fonds gérés — peuvent stabiliser votre position financière globale, en atténuant l’impact de la volatilité d’un secteur ou d’une seule action.

3. Envisagez d’acheter à la baisse

Les baisses de marché peuvent représenter des opportunités d’achat. Considérez-les comme des soldes pour les actions BRVM lorsque les prix chutent.

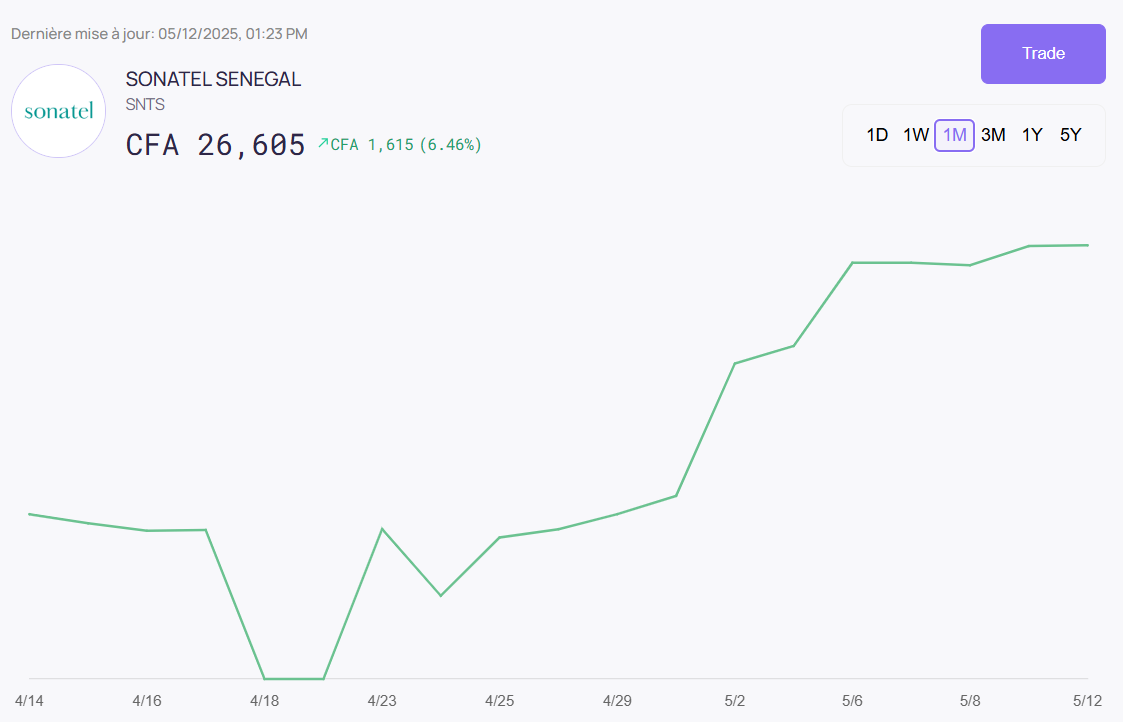

Par exemple, acheter des actions Sonatel lorsqu’elles ont baissé à 24 000 FCFA le 18 avril 2025, et les revendre au prix actuel de 26 600 FCFA, vous aurait permis un gain de 11 %.

Ces situations représentent souvent une chance d’acquérir plus d’actions à prix réduit si vous croyez au potentiel à long terme de l’entreprise.

Avant d’acheter pendant une baisse, assurez-vous de :

Avoir un fonds d’urgence couvrant 3 à 6 mois de dépenses

Avoir de la trésorerie pour vos besoins quotidiens

Maintenir une liste d’actions BRVM de qualité que vous souhaitez posséder

Avoir alloué de l’argent pour votre retraite

Une stratégie efficace est l’investissement programmé — investir des montants fixes à intervalles réguliers. Par exemple, au lieu d’investir 1 000 000 FCFA en une fois, vous pouvez investir 250 000 FCFA chaque trimestre, ce qui pourrait réduire votre prix d’achat moyen sur la durée.

4. Demandez un deuxième avis

Même les investisseurs expérimentés peuvent prendre des décisions émotionnelles en période de baisse des marchés. Envisagez de consulter un conseiller financier familiarisé avec le marché BRVM pour évaluer objectivement votre portefeuille.

Les marchés financiers d’Afrique de l’Ouest présentent des caractéristiques et des défis uniques par rapport aux autres marchés mondiaux. Un conseiller compétent peut vous aider à comprendre ces particularités et à déterminer si votre stratégie d’investissement reste solide malgré les revers temporaires.

Avec Daba Pro, par exemple, vous bénéficiez de conseils professionnels et d’analyses concrètes pour vous aider à saisir les opportunités de marché avec confiance, grâce à des recommandations hebdomadaires sur les actions, des analyses fondamentales approfondies, et des commentaires d’experts en temps réel sur les entreprises.

5. Gardez une vision long terme

Lorsque la BRVM chute, il est tentant de vendre rapidement. Mais si vous investissez sur le long terme, la patience est souvent votre meilleure alliée.

L’histoire montre que la BRVM, comme d’autres marchés, traverse des périodes de volatilité mais finit par se redresser. Par exemple, après la correction de 2016 où le BRVM Composite avait chuté de plus de 20 %, le marché s’est progressivement stabilisé les années suivantes.

Vendre en période de baisse consolide vos pertes. Si vous aviez vendu vos actions Sonatel à 8 000 FCFA lors d’un creux du marché, vous auriez manqué la remontée vers 14 000 FCFA (exemple hypothétique).

En résumé

La BRVM réagit à des facteurs locaux et mondiaux. En période de forte baisse, il est naturel de douter de votre stratégie.

Mais réussir en bourse, c’est avant tout se préparer et garder du recul. En diversifiant, en investissant sur le long terme, en comprenant vos investissements, en consultant un expert si besoin, et en saisissant les opportunités lorsque le marché baisse, vous vous donnez les moyens de résister aux pires tempêtes financières.

N’oubliez pas : la volatilité est normale, et ce qui distingue les bons investisseurs n’est pas leur capacité à éviter les baisses… mais leur manière d’y réagir. Gardez le cap sur vos objectifs, restez discipliné, et voyez les replis du marché comme des opportunités, non des crises.

“Since I started investing in the BRVM, my stock portfolio has declined by nearly 40%, and it just keeps going down. What should I do?”

If you’re investing in the BRVM (Bourse Régionale des Valeurs Mobilières), you’ve likely asked yourself this question or know someone who has. This is a common and expected outcome with stock investing, as stocks are generally considered high-risk investments because of how volatile their prices can be; they can rise and fall significantly within short periods.

Although high-risk investments like stocks can generate substantial returns quickly, they can also lead to significant losses in equally short timeframes.

A share or stock represents ownership in a company. When you own shares on the BRVM, you own a piece of a West African company, which allows you to share in the company’s profits (through dividends) and capital gains (when you sell your shares at a higher price than you bought them).

But what should you do when your BRVM portfolio is down 40% or experiencing any significant loss? Here are five essential strategies to consider:

What To Do If Your Stocks Keep Going Down

1. Know What You Own — and Why

During market downturns, it’s crucial to revisit your original investment thesis. Why did you purchase SONATEL or SOLIBRA shares in the first place? Was it for their dividend yield, growth potential, or strong fundamentals?

Create a written record documenting the strengths, weaknesses, and purpose of every investment in your portfolio. For example, suppose you invested in Sonatel at 15,000 XOF per share because of its dominance in telecommunications across West Africa and consistent dividend payments. In that case, those fundamentals may still be intact despite price fluctuations.

This documentation serves as your investing roadmap, preventing you from abandoning otherwise solid long-term investments simply because they experienced temporary setbacks. Conversely, it can provide clear-headed reasons to part ways with stocks that no longer meet your criteria.

2. Trust in Diversification

The BRVM, with its 47 listed companies across various sectors including banking, agriculture, telecommunications, and consumer goods, offers opportunities for diversification within the West African market.

When the BRVM-Composite Index declines, your results may vary — potentially for the better — if you’ve distributed your investments across different sectors. For instance, while Sonatel might be underperforming, your Nestle Côte d’Ivoire or Ecobank Transnational Incorporated (ETI) shares might help offset those losses.

Diversification isn’t limited to just the BRVM. Consider allocating portions of your portfolio to different asset classes and investment vehicles.

One powerful diversification strategy is exploring collections like Daba Collections, which offer exposure to carefully curated baskets of investments across multiple industries and countries. These collections can help you spread risk beyond individual stocks, covering sectors such as technology, agriculture, banking, and telecommunications across different West African nations.

Bonds present another crucial diversification tool, offering more stable returns compared to the volatile stock market. Government bonds from UEMOA countries or corporate bonds from established financial institutions can provide a steady income stream and act as a buffer during market downturns.

Daba’s Managed funds also offer an excellent diversification opportunity. Professional fund managers carefully select and rebalance investment portfolios, leveraging their expertise to navigate market complexities. These funds can provide diversification across different sectors, countries, and asset types, reducing your individual investment risk while benefiting from professional investment strategies.

When the BRVM experiences a downturn, these diversified investment approaches—collections, bonds, and managed funds—may provide stability to your overall financial position, helping to mitigate the impact of single-stock or single-sector volatility.

3. Think About Buying the Dip

Market downturns can present buying opportunities. Think of it as purchasing BRVM stocks on sale when prices fall.

For example, buying Sonatel shares when they dipped to 24,000 XOF on April 18, 2025, and selling at the current price of 26,600 XOF would net you an 11% gain.

Many such cases represent a chance to acquire more shares at a discount if you believe in the company’s long-term prospects.

Before buying the dip, ensure you:

Have an emergency fund covering 3-6 months of expenses

Have cash available for everyday needs

Maintain a wishlist of quality BRVM stocks you’d like to own

Have allocated money for retirement

One effective strategy is dollar-cost averaging—systematically investing fixed amounts at regular intervals. For instance, instead of investing 1,000,000 XOF at once, you might invest 250,000 XOF every quarter, potentially lowering your average purchase price over time.

4. Consider Getting a Second Opinion

Even experienced investors can fall victim to emotional decision-making during market downturns. Consider consulting with a financial advisor familiar with the BRVM market to evaluate your portfolio objectively.

West African financial markets have unique characteristics and challenges compared to other global markets. A knowledgeable advisor can help you understand these nuances and provide perspective on whether your investment strategy remains sound despite temporary setbacks.

With Daba Pro, for instance, you get professional-grade guidance and actionable insights to help you navigate market opportunities with confidence through weekly expert stock picks, in-depth fundamental research, and timely commentary on company results.

5. Focus on the Long Term

When the BRVM declines, watching your portfolio’s value shrink can provoke anxiety and hasty decisions. However, if you’re investing for the long term, patience is often the best approach.

Historical data shows that the BRVM, like other stock markets, has experienced significant volatility but has recovered from previous downturns. For instance, after the 2016 market correction when the BRVM Composite fell over 20%, the market eventually stabilized and recovered in subsequent years.

Remember that selling investments during a downturn locks in your losses. If you had sold SONATEL shares during a previous market bottom at 8,000 XOF, you would have missed the recovery to 14,000 XOF in the following period (hypothetical example).

The Bottom Line

From regional economic challenges to global market pressures, the BRVM reacts to numerous factors. During significant market declines, it’s natural to wonder if you should change your investment strategy.

Ultimately, successful investing in the BRVM comes down to preparation and perspective. By maintaining a diversified portfolio, focusing on long-term goals, understanding what you own, seeking professional advice when needed, and strategically taking advantage of market downturns, you position yourself to weather even the most challenging market conditions.

Remember that market volatility is normal, and what distinguishes successful investors is not their ability to avoid downturns but their response to them. Stay focused on your investment goals, remain disciplined, and view market declines as potential opportunities rather than crises.

Dans un monde où l’information circule à grande vitesse et où les opportunités financières sont souvent réservées à une minorité, la BRVM (Bourse Régionale des Valeurs Mobilières) apparaît comme une alternative stratégique pour investir en Afrique de manière simple, accessible et rentable.

Mais comment investir intelligemment à la BRVM ? Quelle stratégie adopter ? Et surtout, par où commencer ? Ce guide complet vous donne toutes les clés pour débuter sereinement et faire fructifier votre argent sur les marchés d’Afrique de l’Ouest, avec l’aide de la plateforme Daba.

Qu’est-ce que la BRVM ?

La BRVM est une bourse commune aux 8 pays de l’Union Économique et Monétaire Ouest-Africaine (UEMOA), dont le siège est situé à Abidjan, Côte d’Ivoire. Elle regroupe plus de 40 entreprises cotées, réparties dans divers secteurs : banque, télécom, agro-industrie, distribution, etc.

Avec une monnaie stable (le franc CFA, arrimé à l’euro), une fiscalité avantageuse, et une économie régionale en croissance, la BRVM est un marché idéal pour les investisseurs débutants et expérimentés.

Pourquoi investir à la BRVM ?

Investir à la BRVM, c’est accéder à des entreprises africaines solides, souvent sous-valorisées, avec des rendements attractifs (dividendes de 5 à 10 % pour certaines sociétés), et une volatilité généralement plus modérée que sur d’autres marchés émergents.

C’est aussi contribuer au développement du continent africain tout en construisant un patrimoine financier résilient et diversifié.

Grâce à l’appli Daba Finance, vous pouvez investir dès 10 000 FCFA, suivre votre portefeuille en temps réel et recevoir des conseils adaptés à votre profil.

Comment débuter en bourse avec la BRVM ?

Contrairement aux idées reçues, il n’est pas nécessaire d’avoir un capital énorme pour commencer à investir à la BRVM. L’investissement est progressif et peut se faire dès que vous êtes prêt, même avec un petit budget.

Mais avant de placer votre argent, il faut comprendre les bases :

Qu’est-ce qu’une action ?

Quelle est la différence entre une action et une obligation ?

Comment choisir une entreprise cotée ?

Quelle est votre tolérance au risque ?

Pour répondre à toutes ces questions, Daba a lancé l’Académie du Patrimoine — une formation en ligne complète, pratique et accessible à tous, même sans aucune connaissance financière préalable.

Apprenez à investir sur la BRVM grâce à l’Académie du Patrimoine

L’Académie du Patrimoine par Daba, c’est 24 modules pédagogiques couvrant tout ce que vous devez savoir pour investir efficacement en Afrique :

Les fondamentaux de la bourse

La structure de la BRVM

L’analyse d’entreprises cotées

La stratégie de diversification

Le suivi de portefeuille

Et même un livre pratique pour accompagner vos premiers pas

En plus, 5 000 FCFA sont offerts à tout nouvel apprenant pour investir dès la fin de la formation.

Étapes pratiques pour investir avec Daba

Téléchargez l’application Daba Finance Depuis votre smartphone, accédez à des dizaines d’actions, obligations et fonds cotés sur la BRVM, ainsi que d’autres marchés africains.

Ouvrez un compte gratuit Il vous suffit de quelques minutes pour créer votre compte d’investissement et commencer à transférer vos fonds.

Choisissez vos actions Grâce aux collections thématiques de Daba (secteur bancaire, télécoms, agriculture, etc.), vous pouvez investir en toute confiance, selon vos intérêts et valeurs.

Suivez vos investissements L’application vous permet de consulter vos performances, vos dividendes, et vos recommandations personnalisées.

Investir en Afrique, c’est investir dans l’avenir

Tandis que l’attention mondiale reste focalisée sur Wall Street ou la Bourse de Paris, l’Afrique avance, doucement mais sûrement. Avec une classe moyenne en expansion, une population jeune et connectée, et une digitalisation accélérée, les entreprises africaines sont en pleine transformation.

Des entreprises comme Orange Côte d’Ivoire, Ecobank, BOA, SAPH ou Total CI offrent déjà de solides performances à la BRVM. Et ces opportunités sont désormais à portée de main, via Daba.

Et si vous ne savez pas par où commencer ?

Pas de panique. Daba propose également des portefeuilles gérés. Vous choisissez votre profil de risque, et notre équipe se charge d’allouer votre capital de façon intelligente et diversifiée. Un bon point de départ si vous préférez déléguer tout en apprenant.

Conclusion : La BRVM n’attend que vous

Ce n’est pas une question de timing parfait, ni de montant spectaculaire. C’est une question de décision. Investir à la BRVM aujourd’hui, c’est :

✅ Prendre en main votre avenir financier ✅ Soutenir les économies africaines ✅ Profiter d’un marché en pleine expansion ✅ Le faire de manière simple, accompagnée, via l’écosystème Daba

L’investissement sur la BRVM (Bourse Régionale des Valeurs Mobilières) connaît un nouvel essor. Pourtant, nombreux sont ceux qui se demandent : comment trouver les meilleures opportunités sur ce marché africain unique ?

Entre valorisations attractives, dividendes généreux et croissance économique soutenue dans l’UEMOA, la BRVM regorge de pépites. Mais sans méthode ni outils adaptés, il est facile de passer à côté. Dans cet article, nous allons explorer comment identifier les vraies opportunités sur la BRVM, évaluer leur potentiel et profiter pleinement de cette dynamique – et pourquoi Daba est votre meilleur allié pour y parvenir.

Comprendre le contexte de la BRVM pour mieux investir

Avant de chercher les meilleures opportunités, il est essentiel de comprendre le terrain sur lequel on évolue. La BRVM est unique : c’est une bourse commune à huit pays d’Afrique de l’Ouest partageant la même monnaie, le franc CFA. Cette stabilité monétaire, adossée à l’euro, protège les investisseurs contre les dévaluations monétaires extrêmes qui affectent parfois d’autres marchés africains.

De plus, l’économie de la région est en plein essor, avec des taux de croissance parmi les plus élevés du continent. Côte d’Ivoire, Sénégal, Bénin, Burkina Faso… tous affichent une résilience économique remarquable malgré les chocs mondiaux récents.

Investir sur la BRVM, c’est donc parier sur une dynamique collective de croissance durable.

L’importance de l’analyse fondamentale

Débusquer les meilleures opportunités ne relève pas du hasard. C’est avant tout une question d’analyse. Et sur la BRVM, l’analyse fondamentale est votre meilleur allié.

Elle consiste à étudier en profondeur les entreprises : leur chiffre d’affaires, leur rentabilité, leur capacité à générer du cash, leur position concurrentielle et leur gouvernance. Il s’agit aussi de comprendre les secteurs porteurs : agro-industrie, télécommunications, finance ou énergie sont parmi les plus dynamiques.

Sur l’application Daba, cette analyse est facilitée : chaque entreprise cotée sur la BRVM est accompagnée de fiches synthétiques, d’analyses financières détaillées et de notes de valorisation pour aider les investisseurs, qu’ils soient débutants ou experts, à faire leurs choix de manière éclairée.

Le rôle clé de la valorisation et du potentiel de croissance

Une opportunité n’est pas seulement une entreprise solide ; c’est une entreprise solide et sous-évaluée.

Savoir évaluer le juste prix d’une action est donc essentiel. Si le marché n’a pas encore pleinement intégré la vraie valeur d’une entreprise, l’investisseur avisé peut réaliser une plus-value intéressante lorsque cette valeur sera reconnue.

La BRVM offre de nombreuses situations de ce type, notamment avec des entreprises leaders sur leur marché local, mais dont les actions restent sous-valorisées par rapport à leurs fondamentaux.

Daba Pro, l’abonnement premium de l’application Daba, fournit chaque mois des recommandations exclusives sur des actions sous-évaluées à fort potentiel, avec des analyses rigoureuses et des alertes sur les meilleures fenêtres d’investissement.

Pourquoi l’information est votre arme secrète

Sur la BRVM, comme sur tous les marchés financiers, l’information de qualité fait la différence.

Le problème, c’est que l’information boursière africaine est encore fragmentée et peu accessible. Il est souvent difficile de trouver des analyses actualisées, des rapports financiers détaillés, ou même de suivre l’actualité économique influençant les cours de la bourse.

C’est précisément pour répondre à ce besoin que Daba Finance a développé la première plateforme africaine regroupant données financières, analyses de marché et recommandations d’experts en temps réel.

Avec Daba, vous avez accès à :

Des analyses d’entreprises cotées

Le calendrier des dividendes

Les nouvelles introductions en bourse (IPO)

Les dernières actualités économiques régionales

Des outils pour suivre vos investissements en direct

Tout ce qu’il vous faut pour détecter, analyser et saisir les meilleures opportunités sur la BRVM.

Se former pour mieux repérer les opportunités

Investir avec succès, ce n’est pas seulement accéder aux bonnes informations ; c’est aussi savoir les utiliser.

C’est pourquoi Daba a lancé l’Académie du Patrimoine : une formation en ligne accessible à tous, pour apprendre à investir intelligemment et développer ses compétences financières.

Grâce à des cours progressifs, vous apprendrez :

Comment lire un bilan financier

Comment analyser la rentabilité d’une entreprise

Comment détecter une action sous-évaluée

Comment construire et équilibrer un portefeuille

Comment éviter les pièges émotionnels de l’investissement

En moins de 30 heures, vous serez capable de faire vos propres analyses et d’identifier les véritables opportunités sur la BRVM, sans dépendre uniquement des conseils extérieurs.

L’Académie du Patrimoine est disponible dès maintenant sur dabaacademy.com.

L’avantage de commencer dès aujourd’hui

Le meilleur moment pour commencer à investir était hier. Le deuxième meilleur moment, c’est aujourd’hui.

La BRVM est encore sous-exploitée par rapport à son potentiel. Les investisseurs institutionnels internationaux commencent tout juste à s’y intéresser. Cela signifie que les valorisations actuelles offrent encore des points d’entrée attractifs avant que la concurrence ne fasse grimper les prix.

Grâce à Daba, vous pouvez ouvrir un compte en quelques minutes, déposer à partir de 10 000 FCFA, et commencer à bâtir un portefeuille diversifié avec accès à des données de qualité professionnelle.

Trouver les meilleures opportunités sur la BRVM, un art accessible à tous

Investir avec succès sur la BRVM ne relève ni de la chance, ni du secret réservé à une poignée d’experts. Cela demande :

Une bonne compréhension du contexte économique régional,

Une capacité à analyser fondamentalement les entreprises,

L’accès à une information fiable et actualisée,

Un minimum de formation pour interpréter les données correctement,

Et surtout, la discipline de bâtir et suivre une stratégie d’investissement sur le long terme.

Avec Daba Finance pour investir, et l’Académie du Patrimoine pour vous former, vous avez tous les outils entre vos mains pour transformer votre épargne en patrimoine solide, directement au cœur des marchés africains.

Ne laissez pas passer l’opportunité. La BRVM n’attend que vous.

Prêt à trouver vos prochaines opportunités sur la BRVM ?

La Bourse Régionale des Valeurs Mobilières (BRVM) attire de plus en plus d’investisseurs désireux de participer à la croissance dynamique de l’Afrique de l’Ouest. Mais une question revient souvent : comment ouvrir un compte titre à la BRVM ?

Contrairement aux idées reçues, accéder à la bourse africaine est aujourd’hui simple, rapide et accessible à partir de seulement 10 000 FCFA, notamment grâce à des solutions modernes comme l’application Daba.

Si vous êtes prêt à franchir le pas et à commencer à bâtir votre patrimoine financier, voici tout ce que vous devez savoir.

Qu’est-ce qu’un compte titre à la BRVM ?

Un compte titre est un compte bancaire qui vous permet de détenir des actions, des obligations et d’autres produits financiers cotés en bourse. À la BRVM, qui regroupe huit pays de l’UEMOA (Union Économique et Monétaire Ouest-Africaine), c’est l’outil indispensable pour acheter, vendre et conserver vos investissements.

Il est différent d’un simple compte bancaire : il est exclusivement dédié à vos opérations de placement en bourse.

Pourquoi investir à la BRVM aujourd’hui ?

Investir à la BRVM, c’est :

Participer à la croissance économique de l’Afrique de l’Ouest.

Profiter d’un marché boursier stable, avec une monnaie (le FCFA) adossée à l’euro.

Accéder à des opportunités sous-évaluées, loin des marchés saturés.

Bénéficier de dividendes attractifs (certains titres affichent des rendements de 7 à 10 % par an).

Avec l’application Daba, vous pouvez désormais investir en quelques clics sur les meilleures entreprises cotées (bancaires, télécoms, agro-industrie) sans paperasse complexe ni déplacement.

Comment ouvrir un compte titre à la BRVM ?

1. Choisir un intermédiaire habilité

Pour investir sur la BRVM, vous devez passer par un SGI (Société de Gestion et d’Intermédiation) agréé. Ce sont eux qui ouvrent le compte titre pour vous.

Cependant, aujourd’hui, grâce aux avancées technologiques, Daba centralise cette étape pour vous : en quelques minutes depuis votre smartphone, vous ouvrez un compte titre et commencez à investir, le tout en conformité avec la réglementation régionale.

2. Fournir les documents requis

Généralement, pour ouvrir un compte titre classique, il vous faudra :

Une pièce d’identité valide (passeport, carte nationale d’identité).

Un justificatif de domicile.

Un formulaire d’ouverture de compte signé.

Parfois un relevé bancaire.

Sur Daba, le processus est simplifié et 100% digitalisé. Vous téléversez directement vos documents sur l’application en quelques étapes sécurisées.

3. Déposer vos fonds de départ

À la BRVM, le montant minimal d’investissement peut débuter autour de 10 000 FCFA. Certaines actions sont accessibles à partir de quelques centaines de francs CFA. L’idée n’est donc pas de miser gros immédiatement, mais de commencer, de se familiariser avec le marché et de construire progressivement.

Avec Daba, vous pouvez également bénéficier d’offres spéciales comme 5 000 FCFA de bonus à votre premier dépôt.

Pourquoi ouvrir votre compte titre via Daba ?

Daba Finance est aujourd’hui l’application numéro 1 pour investir facilement et intelligemment en Afrique :

Ouverture rapide et sans frais cachés.

Investissement minimum très accessible (10 000 FCFA).

Accès à des portefeuilles thématiques sélectionnés par des experts.

Frais réduits pour les membres Daba Pro.

Application mobile intuitive pour gérer vos investissements où que vous soyez.

Formation continue via l’Académie du Patrimoine pour renforcer vos compétences en investissement.

Grâce à Daba, vous pouvez devenir actionnaire d’entreprises africaines majeures en quelques clics, que vous soyez débutant ou investisseur aguerri.

Vous n’avez jamais investi en bourse ? Daba vous forme !

Avant de vous lancer, il est naturel d’avoir des questions : comment choisir mes actions ? Comment limiter les risques ? Quelle stratégie adopter ?

Modules interactifs sur la bourse, les actions, les obligations.

Webinaires avec des experts du marché financier.

Accès à une communauté d’investisseurs actifs pour partager vos expériences.

Que vous partiez de zéro ou que vous souhaitiez approfondir vos compétences, cette académie est conçue pour faire de vous un investisseur éclairé, en toute simplicité.

Le futur de l’investissement en Afrique commence aujourd’hui

Ouvrir un compte titre à la BRVM n’a jamais été aussi simple, aussi rapide, ni aussi accessible. En téléchargeant Daba Finance, vous bénéficiez d’une plateforme de nouvelle génération pensée pour l’investisseur africain moderne :

✔️ Ouvrez votre compte en ligne en moins de 10 minutes. ✔️ Commencez à investir dès 10 000 FCFA. ✔️ Suivez votre portefeuille en temps réel. ✔️ Formez-vous gratuitement avec l’Académie du Patrimoine. ✔️ Devenez acteur de la croissance économique africaine.

En résumé

Comment ouvrir un compte titre à la BRVM ?

La réponse tient en trois mots : Simple. Rapide. Accessible — grâce à Daba.

N’attendez plus que les opportunités vous échappent : prenez votre avenir financier en main.

Investir sur la BRVM (Bourse Régionale des Valeurs Mobilières) représente une opportunité unique pour les investisseurs en quête de rendement et de diversification en Afrique de l’Ouest. Mais pour accéder à ce marché, une étape est incontournable : choisir une SGI (Société de Gestion et d’Intermédiation).

Or, toutes les SGI ne se valent pas. Alors, comment bien choisir sa SGI pour investir sur la BRVM ? Comment éviter les pièges et maximiser ses chances de réussite ?

Dans cet article, nous vous livrons une approche claire, complète et sans jargon pour vous accompagner dans cette décision stratégique. Et surtout, nous vous montrons comment Daba simplifie et révolutionne votre expérience d’investissement en Afrique.

La SGI, votre passerelle vers les marchés financiers de l’UEMOA

Une SGI est l’intermédiaire agréé qui vous permet d’acheter, de vendre et de conserver des actions et obligations cotées sur la BRVM. Elle joue donc un rôle central dans votre parcours d’investisseur :

Ouverture de compte-titres

Passage des ordres d’achat/vente

Conservation des titres en toute sécurité

Conseil et gestion de portefeuille

Sans SGI, impossible d’accéder aux marchés de la BRVM. Mais attention : le choix de la SGI peut déterminer la qualité de votre expérience boursière.

Les critères décisifs pour choisir une bonne SGI

1. Agrément officiel et réputation

Avant toute chose, assurez-vous que la SGI est agréée par le CREPMF, l’autorité de régulation de l’UEMOA. La liste officielle est publique. Au-delà de l’agrément, privilégiez une SGI avec une solide réputation, de préférence active depuis plusieurs années, avec des avis positifs d’investisseurs réels.

Sur Daba, nous travaillons uniquement avec des SGI de premier plan, déjà validées pour leur sérieux et leur transparence.

2. Frais et conditions tarifaires

Toutes les SGI appliquent des frais de courtage pour le traitement de vos transactions. Mais les tarifs varient sensiblement : certains facturent des commissions fixes élevées, d’autres sont plus flexibles.

À la Daba Academy, nous vous expliquons comment comprendre ces frais et leur impact sur vos rendements. De plus, l’application Daba négocie pour vous des frais réduits grâce à nos partenariats privilégiés avec les SGI locales.

3. Qualité de la plateforme et de l’expérience utilisateur

Traditionnellement, les SGI fonctionnent de manière très manuelle (appels téléphoniques, documents papier). Cela peut générer lenteurs, erreurs et frustrations.

Avec l’application Daba Finance, vous bénéficiez d’une interface moderne et intuitive pour :

Ouvrir un compte d’investissement en quelques minutes

Passer vos ordres d’achat et vente en ligne

Suivre vos placements en temps réel

Recevoir des notifications de dividendes et d’opportunités

Tout est simple, rapide et sécurisé, même si vous êtes débutant.

4. Accompagnement et conseils personnalisés

Un bon intermédiaire ne se contente pas d’exécuter vos ordres. Il doit aussi :

Vous informer des meilleures opportunités

Vous aider à constituer un portefeuille diversifié

Vous accompagner en période de volatilité

Avec Daba Pro, notre service premium, vous recevez des analyses exclusives, des recommandations sur les actions à fort potentiel, et un accès direct à des experts en investissement africain.

Et pour ceux qui veulent apprendre à leur rythme, L’Académie du Patrimoine Daba propose une formation complète pour comprendre comment choisir ses actions, analyser une entreprise et bâtir un patrimoine solide.

5. Transparence et service client

Un investissement réussi passe aussi par la confiance. Choisissez une SGI (ou une plateforme comme Daba) qui offre :

Une information claire sur les frais, délais et procédures

Un service client réactif, disponible par téléphone, e-mail, ou WhatsApp

Une politique de transparence sur la gestion des titres et des fonds

Chez Daba, nous avons fait de la transparence une priorité absolue, avec une application qui vous montre en toute simplicité où est votre argent, quelles sont vos performances, et quels sont vos frais.

Pourquoi Daba est votre meilleur choix pour investir sur la BRVM aujourd’hui

Plutôt que de multiplier les démarches auprès de différentes SGI, Daba Finance vous offre une solution tout-en-un :

Ouverture de compte 100% en ligne en quelques minutes

Accès direct à la BRVM dès 10 000 FCFA

Sélection d’opportunités validées par nos analystes

Tarifs négociés avec nos partenaires SGI

Formation complète avec l’Académie du Patrimoine Daba

Accompagnement personnalisé pour les investisseurs Pro

Que vous soyez débutant ou expérimenté, Daba vous simplifie l’accès aux marchés africains, tout en vous donnant les outils pour investir intelligemment.

Et si vous commenciez aujourd’hui ?

Ne laissez pas la complexité administrative ou la peur de mal choisir votre SGI freiner vos ambitions. Avec Daba, investir sur la BRVM n’a jamais été aussi accessible.

📲 Téléchargez l’application Daba Finance sur daba.finance/app 🎓 Suivez la formation gratuite de l’Académie du Patrimoine sur dabaacademy.com

Parce que bâtir votre avenir financier en Afrique commence par un premier pas bien accompagné.

Par l’équipe Daba – Votre partenaire d’investissement en Afrique et en ligne

Pourquoi acheter des actions ?

Acheter des actions, c’est bien plus qu’un placement financier. C’est une façon de devenir propriétaire d’une part d’entreprise, de percevoir des dividendes, et de faire croître son patrimoine sur le long terme.

Mais comment acheter des actions concrètement ? Est-ce accessible à tout le monde ? Et surtout, comment éviter les pièges ?

Dans ce guide, nous vous expliquons étape par étape comment acheter vos premières actions, et pourquoi l’application Daba est la plateforme idéale pour le faire en Afrique.

1. Qu’est-ce qu’une action ?

Une action est une part de propriété dans une entreprise cotée en bourse. En détenant une action, vous avez deux droits majeurs :

Le droit de voter en assemblée générale ;

Le droit de percevoir des dividendes, si l’entreprise en distribue.

Le prix de l’action évolue selon l’offre et la demande, les résultats financiers, et le contexte économique. Acheter des actions revient donc à investir dans la croissance des entreprises et à prendre part à la dynamique économique de votre pays.

2. Étape 1 – Ouvrir un compte titres

Avant d’acheter une action, il vous faut un compte-titres. C’est un compte qui vous permet de détenir des actifs financiers comme les actions, obligations ou parts de fonds.

✔️ Avec Daba, c’est encore plus simple :

L’ouverture de compte est 100 % digitale, en quelques minutes, sans paperasse.

Vous pouvez démarrer avec 10 000 FCFA seulement, depuis votre mobile.

3. Étape 2 – Choisir l’action à acheter

a) Comment choisir une entreprise ?

Voici quelques critères pour bien choisir :

Stabilité financière : entreprises rentables avec peu de dettes

Potentiel de croissance : entreprises innovantes ou bien positionnées

Dividendes réguliers : idéal pour générer un revenu passif

b) Identifier une action

Chaque action est identifiée par :

Un code ISIN

Un mnémonique (ex. ORAC pour Orange Côte d’Ivoire)

Sur l’app Daba, vous accédez à des collections thématiques (télécoms, banques, agro-industrie), aux analyses de marché, et à Daba Pro, le service de recommandations pour bien démarrer.

4. Étape 3 – Passer un ordre d’achat

Un ordre de bourse est une instruction donnée à un intermédiaire pour acheter une action. Voici les principaux types d’ordres :

Ordre au marché : exécution immédiate au meilleur prix disponible

Ordre à cours limité : vous fixez le prix maximum à payer

Ordre stop-loss : pour limiter vos pertes en cas de baisse

L’app Daba vous guide pour passer votre ordre en quelques clics, sans jargon ni complexité.

5. Étape 4 – Suivre et gérer son portefeuille

Après votre achat, vos actions apparaissent dans votre portefeuille titres. Vous pouvez :

Suivre leur évolution en temps réel

Percevoir automatiquement vos dividendes

Revendre vos actions à tout moment

Daba propose un tableau de bord clair, des alertes sur les performances, et des recommandations continues.

6. Et si vous ne savez pas par où commencer ?

L’Académie du Patrimoine by Daba est là pour vous former :

🎓 Une formation complète en ligne en 24 modules 📱 Accessible depuis votre téléphone 💡 Adaptée aux débutants 🎁 Bonus de 5 000 FCFA offerts à l’issue de la formation

“J’ai appris à acheter mes premières actions avec l’Académie. Je n’aurais jamais osé sans ça.” – Awa, étudiante à Abidjan

7. Pourquoi acheter des actions aujourd’hui ?

🔁 Pour diversifier votre épargne

Plutôt que de laisser dormir votre argent sur un compte épargne, vous pouvez le faire fructifier en investissant dans les entreprises africaines les plus dynamiques.

💸 Pour générer des revenus passifs

De nombreuses entreprises cotées à la BRVM versent des dividendes entre 6 et 10 % par an.

🌍 Pour soutenir l’économie africaine

Acheter des actions sur la BRVM, c’est investir dans l’avenir économique de la région, créer de la valeur, et participer à la croissance locale.

8. Combien ça coûte d’acheter une action ?

Chez certains courtiers, les frais peuvent être élevés. Heureusement, Daba propose des tarifs transparents et compétitifs :

0 frais d’ouverture

Frais de transaction réduits (et même gratuits pour les abonnés Daba Pro)

Aucun frais de retrait caché

9. Faut-il être expert pour acheter des actions ?

Non. Avec les bons outils, n’importe qui peut investir. Daba vous accompagne avec :

Des analyses faciles à lire

Des notifications sur les opportunités

Des vidéos explicatives via l’Académie

Et même des fonds gérés, si vous préférez déléguer

Lancez-vous dès aujourd’hui

Acheter une action n’a jamais été aussi simple. Grâce à Daba, vous pouvez :

✅ Ouvrir un compte en 5 minutes ✅ Accéder aux meilleures opportunités sur la BRVM ✅ Vous former gratuitement avec l’Académie du Patrimoine ✅ Investir à partir de 10 000 FCFA seulement

Par l’équipe Daba – Leader de l’investissement digital en Afrique

Introduction : La BRVM, une opportunité à portée de main

Investir à la BRVM (Bourse Régionale des Valeurs Mobilières) est aujourd’hui l’une des meilleures façons de participer à la croissance économique de l’Afrique de l’Ouest tout en construisant son patrimoine financier.

Que vous soyez débutant ou déjà curieux, apprendre à investir à la BRVM n’a jamais été aussi accessible grâce aux formations en ligne et à des plateformes modernes comme Daba Finance, qui vous offrent tout ce dont vous avez besoin pour réussir.

Dans ce guide complet, nous allons vous expliquer comment vous former efficacement, pourquoi choisir une formation en ligne, et comment Daba simplifie votre entrée dans le monde de la Bourse.

1. Pourquoi se former avant d’investir à la BRVM ?

Investir sans comprendre, c’est un peu comme naviguer sans boussole. Voici pourquoi il est crucial de se former :

Comprendre les mécanismes boursiers : qu’est-ce qu’une action, une obligation, un indice ?

Apprendre à évaluer une entreprise : analyser ses résultats financiers, son positionnement sur le marché.

Maîtriser la gestion du risque : diversifier ses investissements, savoir quand acheter ou vendre.

Optimiser ses rendements sur le long terme : éviter les erreurs de débutant coûteuses.

👉 Avec Daba et l’Académie du Patrimoine, vous apprenez tout cela étape par étape, avec un langage simple et des exemples pratiques adaptés au marché africain.

2. Pourquoi choisir une formation en ligne pour apprendre à investir à la BRVM ?

La formation en ligne offre de nombreux avantages pour apprendre à investir efficacement:

a) Flexibilité totale

Vous apprenez à votre rythme, selon votre emploi du temps. Que vous soyez salarié, étudiant ou entrepreneur, la formation en ligne s’adapte à votre quotidien.

b) Accessibilité partout

Avec l’Académie du Patrimoine de Daba, tout est disponible depuis votre téléphone ou votre ordinateur, que vous soyez à Abidjan, Dakar ou Paris.

c) Un apprentissage interactif et pratique

Contrairement aux livres ou théories abstraites, les modules de l’Académie vous plongent directement dans des cas concrets d’investissement sur la BRVM, avec des exercices pratiques pour ancrer vos connaissances.

d) Coût réduit pour un maximum de valeur

Pas besoin de dépenser des centaines de milliers de FCFA pour se former. La formation proposée par Daba Academy est accessible à partir de 15 000 FCFA avec des bonus exclusifs pour investir immédiatement sur la BRVM.

3. Comment apprendre efficacement à investir à la BRVM avec Daba ?

Daba a structuré l’apprentissage autour d’un parcours pédagogique simple et efficace, divisé en 24 modules.

Voici comment se déroule la formation :

a) Comprendre les bases

Qu’est-ce que la BRVM ?

Pourquoi investir en Afrique de l’Ouest ?

Quels sont les différents types d’actifs disponibles ?

Grâce aux cours d’introduction, même les novices peuvent comprendre rapidement l’essentiel.

b) Savoir analyser une entreprise cotée

Vous apprendrez :

Comment lire un bilan financier et un compte de résultat.

Quels ratios financiers suivre pour évaluer la solidité d’une entreprise.

Comment identifier des entreprises de croissance sur la BRVM.

c) Maîtriser la stratégie d’investissement

Investissement long terme vs trading : quelles approches privilégier ?

Diversification : comment répartir ses investissements pour limiter les risques.

Planification : définir son objectif de rendement et son horizon d’investissement.

d) Passer à l’action avec Daba Finance

Une fois la théorie acquise, vous pouvez ouvrir votre compte directement sur Daba Finance, déposer vos fonds et commencer à acheter vos premières actions en toute sécurité.

4. Pourquoi choisir Daba et l’Académie du Patrimoine ?

Daba n’est pas une simple application d’investissement. C’est votre partenaire pour investir intelligemment en Afrique.

Voici ce qui fait la différence :

✅ Formation professionnelle : élaborée par des experts ayant plus de 20 ans d’expérience.

✅ Parcours pédagogique progressif : parfait pour débuter sans se sentir submergé.

✅ Application d’investissement intégrée : pas besoin de changer d’outil pour investir après la formation.

✅ Bonus de bienvenue : jusqu’à 5 000 FCFA offerts pour vos premiers investissements.

✅ Communauté active : échangez avec d’autres investisseurs, posez vos questions, et bénéficiez d’un accompagnement permanent.

✅ Actualités et analyses de marché : restez informé en temps réel directement depuis l’app.

5. Résultats concrets : ils ont appris et investi grâce à Daba

« Avant, la Bourse me faisait peur. Grâce à l’Académie du Patrimoine, j’ai compris comment ça fonctionne. Aujourd’hui, j’ai un portefeuille diversifié sur la BRVM et je reçois mes dividendes chaque année ! » — Fatou, entrepreneure à Dakar

« Le format mobile est super pratique. J’ai suivi les modules dans le bus, le soir après le travail. Et aujourd’hui, je conseille même mes proches pour qu’ils commencent à investir. » — Ismael, étudiant en finance à Abidjan

6. Étapes pour démarrer votre apprentissage dès aujourd’hui

Prêt à franchir le pas ? Voici comment commencer :

Téléchargez l’application Daba Finance sur iOS ou Android.

Inscrivez-vous gratuitement à l’Académie du Patrimoine.

Suivez la formation en ligne à votre rythme.

Ouvrez votre compte d’investissement sur Daba directement après votre formation.

Recevez votre bonus de 5 000 FCFA pour vos premiers investissements.

Construisez votre patrimoine financier sur la BRVM, sereinement et intelligemment.

Conclusion : N’attendez plus pour investir sur la BRVM

Apprendre à investir à la BRVM n’est pas réservé aux experts. Grâce à Daba et à l’Académie du Patrimoine, chacun peut :

Acquérir des compétences solides

Investir intelligemment en Afrique

Construire un avenir financier plus serein

🌟 Lancez-vous dès aujourd’hui avec Daba, l’application leader pour investir en Afrique. 🌍 Rejoignez la révolution financière africaine avec une formation de qualité, pratique et accessible.