En 2026, dans un contexte économique mondial plus structuré mais toujours incertain, les obligations restent l’un des meilleurs outils pour générer des revenus réguliers, préserver son capital et équilibrer un portefeuille d’investissement. Que tu sois débutant ou investisseur expérimenté, bien comprendre comment tirer profit des obligations est essentiel.

Qu’est-ce qu’une obligation et pourquoi investir en 2026 ?

Une obligation est un titre de créance émis par un État, une institution publique ou une entreprise. En achetant une obligation, tu prêtes de l’argent à l’émetteur, qui s’engage à te verser des intérêts réguliers (appelés coupons) et à te rembourser le capital à l’échéance.

En 2026, les obligations sont particulièrement intéressantes car :

Les taux d’intérêt se sont stabilisés, offrant une meilleure visibilité sur les rendements

Elles permettent de réduire la volatilité face aux marchés actions

Elles génèrent des revenus prévisibles, idéals pour une stratégie patrimoniale

4 stratégies pour gagner de l’argent avec les obligations

1. Générer des revenus réguliers

Les coupons obligataires offrent des paiements périodiques (annuels ou semestriels). C’est une excellente source de revenus passifs, notamment pour compléter un salaire ou préparer la retraite.

2. Acheter des obligations à prix décoté

Lorsque les taux montent, certaines obligations se négocient en dessous de leur valeur nominale. Les acheter à prix réduit permet d’augmenter ton rendement total à l’échéance.

3. Mettre en place une stratégie d’échelonnement

L’échelonnement (bond ladder) consiste à investir dans des obligations avec différentes maturités afin de limiter le risque de taux et de réinvestir régulièrement à de meilleures conditions.

4. Gérer le risque de crédit

Les obligations d’État sont généralement plus sûres mais moins rémunératrices. Les obligations d’entreprises offrent souvent des rendements plus élevés, avec un risque légèrement supérieur. L’équilibre entre les deux est clé.

Investir facilement avec les bons outils

Pour investir efficacement, il faut une plateforme fiable. L’application Daba te permet d’investir simplement dans des obligations, de suivre tes rendements et de gérer ton portefeuille en toute transparence, depuis un seul espace.

Pour les investisseurs plus actifs ou avancés, Daba Pro donne accès à des analyses approfondies, des opportunités sélectionnées et des outils professionnels pour optimiser tes décisions.

Se former pour investir intelligemment

Enfin, la connaissance reste ton meilleur allié. Daba Academy propose des formations claires et accessibles sur les obligations, la gestion du risque et les stratégies d’investissement adaptées aux marchés africains et émergents.

En résumé : en 2026, les obligations sont un pilier incontournable pour bâtir un patrimoine solide. Avec la bonne stratégie, les bons outils et une formation continue, elles peuvent devenir une source durable de revenus et de stabilité financière.

As global markets evolve in 2026, bonds remain one of the smartest ways to generate steady income, preserve capital, and diversify your investment portfolio. Whether you’re a beginner investor or building long-term wealth, understanding how to profit from bonds — and using the right tools — can make all the difference.

Understanding Bonds and Why They Matter

Bonds are debt securities issued by governments, municipalities, and corporations to raise capital. When you buy a bond, you’re essentially lending money to the issuer in exchange for periodic interest payments (the coupon) and return of principal at maturity.

In 2026, bonds continue to offer value because:

Interest rates have stabilized after recent economic shifts, improving yield opportunities.

Risk-adjusted returns can outperform volatile equities for income-focused investors.

Diversification benefits help protect portfolios during market downturns.

Strategies to Make Money with Bonds

Here are proven approaches you can use:

1. Invest for Steady Income

Most bonds pay interest regularly — typically semi-annually or annually. These coupon payments are reliable cash flows you can reinvest or use for living expenses.

2. Buy Bonds at a Discount

When interest rates rise, existing bonds may trade below their face value. Buying bonds at a discount increases your total return, as you’ll receive the full face value at maturity.

3. Ladder Your Bond Portfolio

A “bond ladder” staggers maturities so you regularly reinvest at prevailing rates. This strategy manages interest rate risk and provides consistent liquidity.

4. Consider Credit Quality

Higher-rated bonds (like government bonds) are lower risk but often offer lower yields. Corporates may pay higher yields — but with slightly more risk. Balancing credit quality is key.

Use the Right Platform

Investing efficiently starts with the right tools. The Daba App makes buying, selling, and tracking bonds simple — whether you’re investing in government securities or corporate notes. Its intuitive interface helps you monitor yields, maturities, and your income flows in real time.

If you’re a serious investor seeking advanced features — like institutional-grade analytics and deeper market insights — Daba Pro equips you with enhanced research tools and priority access to curated bond offerings.

Build Your Knowledge

Not sure where to start? The Daba Academy offers structured courses on bonds, risk management, yield curves, and fixed-income strategies. Learning foundational concepts empowers you to make smarter investment decisions.

Medium – depends on company earnings and overall market sentiment

Passive or Active?

Active business (hands-on)

Passive investment

Worst-Case Scenario

Full flock loss → total capital depletion

Portfolio decline → temporary or partial loss

Best-Case Scenario

60%+ annual ROI if cycles run well and mortality is low

100%–400%+ on high-performing stocks; plus dividends

Suitability for Beginners

Not ideal unless trained or supervised

Very suitable — beginner-friendly

Final Verdict

For the average retail investor in Côte d’Ivoire, investing in the BRVM is a safer, easier, and more consistent way to build wealth.

A chicken farm can generate high returns, but it requires:

high discipline,

daily operations,

risk tolerance for disease and mortality, and

solid working capital.

A balanced strategy could be:

👉 Build savings and investment cash flow through BRVM investments first, 👉 then expand into a chicken farm once you have the time, capital, and experience to manage it professionally.

Pour de nombreux investisseurs particuliers en Côte d’Ivoire, la question est simple : est-il plus judicieux d’investir dans un élevage de poulets ou de placer son argent sur le BRVM ?

Les deux options peuvent créer une véritable richesse — mais leurs profils de risque, leurs besoins en capital et l’effort requis sont très différents. Nous analysons ci-dessous les deux possibilités.

Option 1 : Le BRVM – Fort potentiel, effort minimal

Le BRVM a été l’un des marchés boursiers les plus performants d’Afrique en 2025. Indice Composite du BRVM : +24,73 % YTD (2025)

De nombreuses actions individuelles ont affiché des performances de 100 % à 400 % depuis le début de l’année, comme le montre la liste ci-dessous :

Unilever CI : +486 %

SITAB : +300 %

SILOX / CFI / SAPH : également des gains à trois chiffres

Banques (BOA, BICICI, Ecobank) : rendements annuels de 30 % à 70 %

Pourquoi le BRVM est attractif aujourd’hui

Forte liquidité pour un marché frontière, grâce aux plateformes d’investissement digitales

Culture solide du dividende : banques et biens de consommation offrent souvent 5 % à 10 % par an

Stabilité du franc CFA, indexé à l’euro, réduisant le risque de change

Aucun stress opérationnel : pas de personnel, pas de maladies, pas de pénurie de matières premières

Capital requis

Possibilité de commencer dès 10 000 FCFA

Rendements potentiels

Scénario de base (performance de l’indice) : 20 % à 25 % par an

Scénario optimiste (sélection de titres) : 40 % à 100 % ou plus par an

Revenus de dividendes : 5 % à 8 % par an

Risques

Volatilité des marchés

Chocs spécifiques aux entreprises (fraude, mauvais résultats, régulation)

Contraintes de liquidité sur les petites capitalisations

Dans l’ensemble, investir sur le BRVM demande très peu de temps et offre historiquement de solides performances.

Option 2 : Lancer un élevage de poulets

Un petit élevage (300 à 500 poulets de chair ou 200 à 300 poules pondeuses) est une idée d’activité courante, mais bien plus complexe qu’on ne l’imagine.

Étapes clés pour lancer un élevage de poulets

A. Planification et installation

Choisir entre poulets de chair (cycle de 6 à 8 semaines) ou poules pondeuses (cycle d’environ 18 mois)

Trouver un site adapté (en dehors des zones densément peuplées)

Construire ou louer un bâtiment d’élevage

Coûts d’installation

Éléments

Coût estimé (FCFA)

Poulailler basique (500 sujets)

500 000 – 1 500 000

Mangeoires et abreuvoirs

100 000 – 250 000

Système d’eau

50 000 – 150 000

Éclairage et ventilation

50 000 – 200 000

Matériel de désinfection

30 000 – 60 000

Poussins (chair)

500 – 700 FCFA par poussin

Vaccins et soins vétérinaires

40 – 70 FCFA par poussin

Aliment du premier cycle

350 000 – 600 000

Investissement initial total

1 300 000 – 3 000 000 FCFA

B. Exploitation : travail hebdomadaire requis

Achat d’aliments (prix volatils)

Nettoyage quotidien du poulailler

Gestion de la température et de la ventilation

Vaccination et suivi sanitaire

Gestion des déchets

Négociation avec les acheteurs (restaurants, marchés, grossistes)

Il s’agit d’un travail manuel, presque quotidien.

C. Rendements potentiels

Exemple : 500 poulets de chair

Prix d’achat : 500 – 700 FCFA par poussin

Prix de vente (après 6 à 8 semaines) : 2 500 – 3 500 FCFA par poulet

Bénéfice net par cycle : → 450 000 – 550 000 FCFA tous les 45 jours → Équivalent mensuel : 360 000 – 450 000 FCFA

Estimation du rendement annuel

Si tous les cycles se déroulent sans problème : → 30 % à 60 % de rendement annuel sur le capital

Mais les risques réels sont importants

Épidémies (Newcastle, grippe aviaire) pouvant anéantir le cheptel

Volatilité du prix des aliments (poste de coût principal)

Forte mortalité en cas de défaillance de la ventilation, de la vaccination ou de l’hygiène

Risque d’accès au marché : vendre à bon prix n’est pas garanti

Activité très chronophage

Tensions de trésorerie : revenus cycliques, coûts permanents

Un seul cycle raté peut faire passer un rendement annuel de +40 % à −20 %.

Comparaison pour un investisseur particulier

Capital requis

BRVM : dès 10 000 FCFA

Élevage de poulets : environ 1,3 à 3,0 millions FCFA

Charge opérationnelle

BRVM : quasi nulle

Élevage : travail quotidien et suivi vétérinaire

Fiabilité des rendements

BRVM : volatil mais historiquement solide

Élevage : rentable mais fragile et irrégulier

Liquidité

BRVM : immédiate (vente possible à tout moment)

Élevage : faible (vente uniquement à maturité)

Risques

BRVM : fluctuations de prix, performance des entreprises

Élevage : maladies, coût de l’aliment, mortalité, main-d’œuvre, climat, réglementation

Alors… lequel est le meilleur choix ?

Si tu recherches des rendements passifs, liquides et évolutifs : ✔️ L’investissement sur le BRVM est la meilleure option. Tu peux faire croître ton capital progressivement avec de solides rendements et très peu d’effort.

Si tu veux une activité active pouvant générer des profits plus élevés mais instables : ✔️ Un élevage de poulets peut surperformer, mais uniquement avec de l’expertise, de la discipline et une bonne gestion des risques. C’est une véritable entreprise, pas un simple complément de revenu.

Comparatif : élevage de poulets vs investissement BRVM

Pour l’investisseur particulier moyen en Côte d’Ivoire, investir sur le BRVM est une solution plus sûre, plus simple et plus régulière pour construire un patrimoine.

Un élevage de poulets peut générer des rendements élevés, mais il exige :

une discipline stricte,

une gestion quotidienne,

une forte tolérance au risque sanitaire,

et un fonds de roulement solide.

Stratégie équilibrée recommandée :

👉 Construire d’abord une épargne et un flux d’investissement via le BRVM, 👉 Puis se lancer dans un élevage de poulets lorsque le temps, le capital et l’expérience permettent une gestion réellement professionnelle.

Excellente nouvelle pour les investisseurs sur la Bourse Régionale des Valeurs Mobilières (BRVM) !

À partir du jeudi 4 décembre 2025, la bourse accélère son cycle de règlement-livraison, passant de T+3 à T+2. Cela signifie que vous recevrez vos titres ou vos fonds un jour plus tôt après chaque transaction.

Que signifie T+2 ?

T+2 signifie « date de transaction plus 2 jours ouvrés ». Voici ce que cela représente en pratique :

Avant (T+3) :

Vous achetez des actions le lundi → Le règlement a lieu le jeudi

Vous vendez des actions le mercredi → Vous recevez les fonds le lundi

Désormais (T+2) :

Vous achetez des actions le lundi → Le règlement a lieu le mercredi

Vous vendez des actions le mercredi → Vous recevez les fonds le vendredi

Le « T » représente la date de la transaction et le chiffre indique le nombre de jours ouvrés nécessaires pour finaliser le règlement-livraison.

Pourquoi cela vous concerne

Accès plus rapide à votre argent : Lorsque vous vendez des actions, vous recevrez vos fonds un jour plus tôt, améliorant ainsi votre trésorerie et votre flexibilité financière.

Propriété des titres plus rapide : Lorsque vous achetez des actions, elles seront créditées sur votre compte plus rapidement, vous permettant de les négocier ou transférer plus tôt.

Risque réduit : Un cycle de règlement plus court signifie une moindre exposition à la volatilité des marchés entre la date de transaction et la date de règlement.

Alignement sur les standards internationaux : Les principaux marchés financiers dans le monde utilisent le règlement en T+2, et la BRVM s’aligne désormais sur cette norme. Cela renforce l’attractivité de notre marché régional pour les investisseurs internationaux.

Amélioration de la liquidité : Un cycle de règlement plus rapide entraîne généralement une activité de négociation plus dynamique et une meilleure liquidité globale du marché.

Autorisation officielle

Ce changement a été approuvé par :

Le Conseil d’Administration de DC/BR le 21 octobre 2025

L’Autorité des Marchés Financiers de l’UMOA (AMF-UMOA) le 10 octobre 2025

La cérémonie de lancement officiel a eu lieu le 4 décembre 2025 à l’Hôtel Noom, Abidjan-Plateau.

Ce que vous devez faire

Rien !

La transition vers T+2 est automatique. Que vous négociiez via l’application Daba ou par l’intermédiaire de votre broker, toutes les transactions effectuées à partir du 4 décembre seront automatiquement réglées en 2 jours ouvrés au lieu de 3.

En savoir plus sur l’investissement en bourse

Vous souhaitez mieux comprendre le fonctionnement du règlement-livraison ou renforcer vos connaissances financières ?

Consultez Daba Academy pour des cours et ressources gratuits sur l’investissement dans les marchés d’Afrique de l’Ouest : https://dabaacademy.com/

Questions fréquentes

Q : Cela affecte-t-il les transactions en cours avant le 4 décembre ? R : Les transactions initiées avant le 4 décembre seront finalisées selon l’ancien cycle T+3. Seules les transactions exécutées à partir du 4 décembre suivront le cycle T+2.

Q : Ce changement modifie-t-il les coûts ou les frais ? R : Non, le passage à T+2 n’a aucun impact sur les coûts de transaction ni sur les frais de courtage.

Q : Et si le 4 décembre est un jour férié ? R : Les jours de règlement ne comprennent que les jours ouvrés. Les jours fériés et les week-ends ne sont pas comptés dans le délai T+2.

Q : Puis-je vendre des actions que j’ai achetées avant le règlement T+2 ? R : Vous pouvez placer des ordres de vente, mais le règlement de ces ventes dépendra d’abord du règlement de votre achat initial.

Prêt à investir avec un règlement plus rapide ? Ouvrez votre compte sur la Daba App : https://www.daba.finance/app

Great news for investors on the Bourse Régionale des Valeurs Mobilières (BRVM)!

Starting Thursday, December 4, 2025, the stock exchange is accelerating its settlement cycle from T+3 to T+2. This means you’ll receive your shares or funds one day faster after every transaction.

What Does T+2 Mean?

T+2 stands for “Trade date plus 2 business days.” Here’s what it means in practice:

Before (T+3):

You buy shares on Monday → Settlement happens on Thursday

You sell shares on Wednesday → You receive funds on Monday

Now (T+2):

You buy shares on Monday → Settlement happens on Wednesday

You sell shares on Wednesday → You receive funds on Friday

The “T” represents the transaction date, and the number indicates the number of business days until settlement is complete.

Why This Matters to You

Faster Access to Your Money: When you sell shares, you’ll receive your funds one day earlier, improving your cash flow and financial flexibility.

Quicker Share Ownership: When you buy shares, they’ll be credited to your account faster, allowing you to trade or transfer them sooner.

Reduced Risk: A shorter settlement period means less exposure to market volatility between the trade date and settlement date.

Aligned with Global Standards: Major financial markets worldwide use T+2 settlement, and the BRVM is now joining them. This makes our regional market more attractive to international investors.

Improved Market Liquidity: Faster settlement cycles typically lead to more active trading and better market liquidity overall.

Official Authorization

This change was approved by:

The DC/BR Board of Directors on October 21, 2025

The Financial Markets Authority of UMOA (AMF-UMOA) on October 10, 2025

The official launch ceremony took place on December 4, 2025, at the Noom Hotel in Abidjan-Plateau.

What You Need to Do

Nothing!

The transition to T+2 is automatic. Whether you’re trading through Daba App or your broker, all transactions from December 4th onwards will automatically settle in 2 business days instead of 3.

Learn More About Stock Market Investing

Want to understand more about how stock market settlements work or improve your investment knowledge?

Check out Daba Academy for free courses and resources on investing in West African markets.

Got More Questions?

Q: Does this affect pending transactions from before December 4th?

A: Transactions initiated before December 4th will complete under the old T+3 cycle. Only transactions from December 4th onwards use T+2.

Q: Does this change any costs or fees?

A: No, the settlement timeline change doesn’t affect transaction costs or brokerage fees.

Q: What if December 4th falls on a holiday?

A: Settlement days count only business days, so holidays and weekends are not included in the T+2 count.

Q: Can I trade the shares I bought before the T+2 settlement?

A: You can place sell orders, but the settlement of those sales will depend on when your purchase settles first.

Ready to start investing with faster settlements? Open your account on Daba Apptoday. For professional weekly stock recommendations, explore Daba Pro.

Aujourd’hui, gagner de l’argent sans sortir de chez soi n’est plus un rêve. C’est une réalité. Vous n’avez plus besoin d’aller à la banque, de faire la queue, ni de remplir des formulaires interminables. Avec une application comme Daba, votre téléphone devient votre guichet d’épargne et d’investissement personnel, disponible 24h/24.

Fini les files d’attente et la paperasse

Pendant trop longtemps, l’accès aux services financiers a été compliqué, lent et frustrant. Daba a simplifié tout cela. Que vous soyez à Cotonou, Dakar, Abidjan ou dans la diaspora, vous pouvez désormais gérer vos finances en quelques clics.

Avec Daba, vous pouvez ouvrir un compte d’épargne, investir dans des obligations sûres, ou encore acheter des actions d’entreprises africaines cotées en bourse, sans bouger de votre salon. Tout est 100 % digital, sécurisé et rapide.

Connaître son profil investisseur

Avant de commencer à investir ou à épargner, il est essentiel de savoir quel type d’investisseur vous êtes. Préférez-vous la sécurité ou êtes-vous prêt à prendre un peu de risque pour des rendements plus élevés ?

Daba vous propose un test gratuit de profil investisseur pour mieux vous orienter. À l’issue du quiz, vous recevrez des recommandations adaptées à votre profil : stratégie obligataire sécurisée, portefeuille géré, ou encore sélection d’actions prometteuses.

Ouvrir votre compte en quelques minutes

Créer un compte Daba est simple et rapide. Une inscription, une vérification d’identité, un quiz à compléter, un premier dépôt… et c’est parti ! Vous pouvez commencer à épargner ou investir selon votre rythme.

Et si vous débutez, Daba Academy est là pour vous former à votre rythme. Si vous souhaitez aller plus loin, Daba Pro vous donne accès à des analyses approfondies, des conseils premium et des opportunités exclusives.

Où que vous soyez, Daba est votre partenaire financier de confiance. Pas besoin de costume, ni de rendez-vous bancaire. Juste vous, votre ambition, et une application.

In today’s digital world, the idea of making money without leaving your home isn’t just possible—it’s practical. You don’t need to line up at the bank, fill out piles of paperwork, or wait weeks just to open a savings account. With platforms like Daba, you can start growing your money directly from your phone, no matter where you live.

No More Wasting Time at the Bank

For decades, saving and investing meant dealing with paperwork, long queues, and limited access. But Daba has changed the game. With just a smartphone and internet connection, anyone across Africa or in the diaspora can access powerful financial tools in minutes.

You can open a digital savings account, invest in safe, income-generating products like bonds, or even buy shares in some of Africa’s top-performing companies—all without stepping outside. It’s fast, secure, and fully transparent.

Discover Your Investor Profile

Not all savings strategies are created equal. That’s why understanding your investment profile is the smartest first step before putting your money to work. Are you someone who prefers safety and predictability? Or are you open to taking a bit more risk for higher returns?

With Daba’s free Investor Profile Assessment, you’ll learn what type of saver or investor you are—and get tailored suggestions to match your goals. Whether it’s a conservative bond strategy, a managed portfolio, or exploring stocks, Daba helps you choose wisely.

Setting Up Your Account is Simple

Getting started on Daba takes just a few minutes. You sign up, verify your identity, complete your profile quiz, and fund your account. From there, your financial journey begins—with options to save, invest, or even let Daba manage your money through expert strategies.

And if you’re new to all this, don’t worry—Daba Academy has everything you need to learn at your own pace. And for those ready to take their strategy to the next level, Daba Pro offers curated insights, premium research, and exclusive recommendations.

So wherever you are—Benin, Senegal, Côte d’Ivoire, or abroad—Daba is here for you. Your journey to financial growth doesn’t require a passport, a suit, or a trip to the bank.

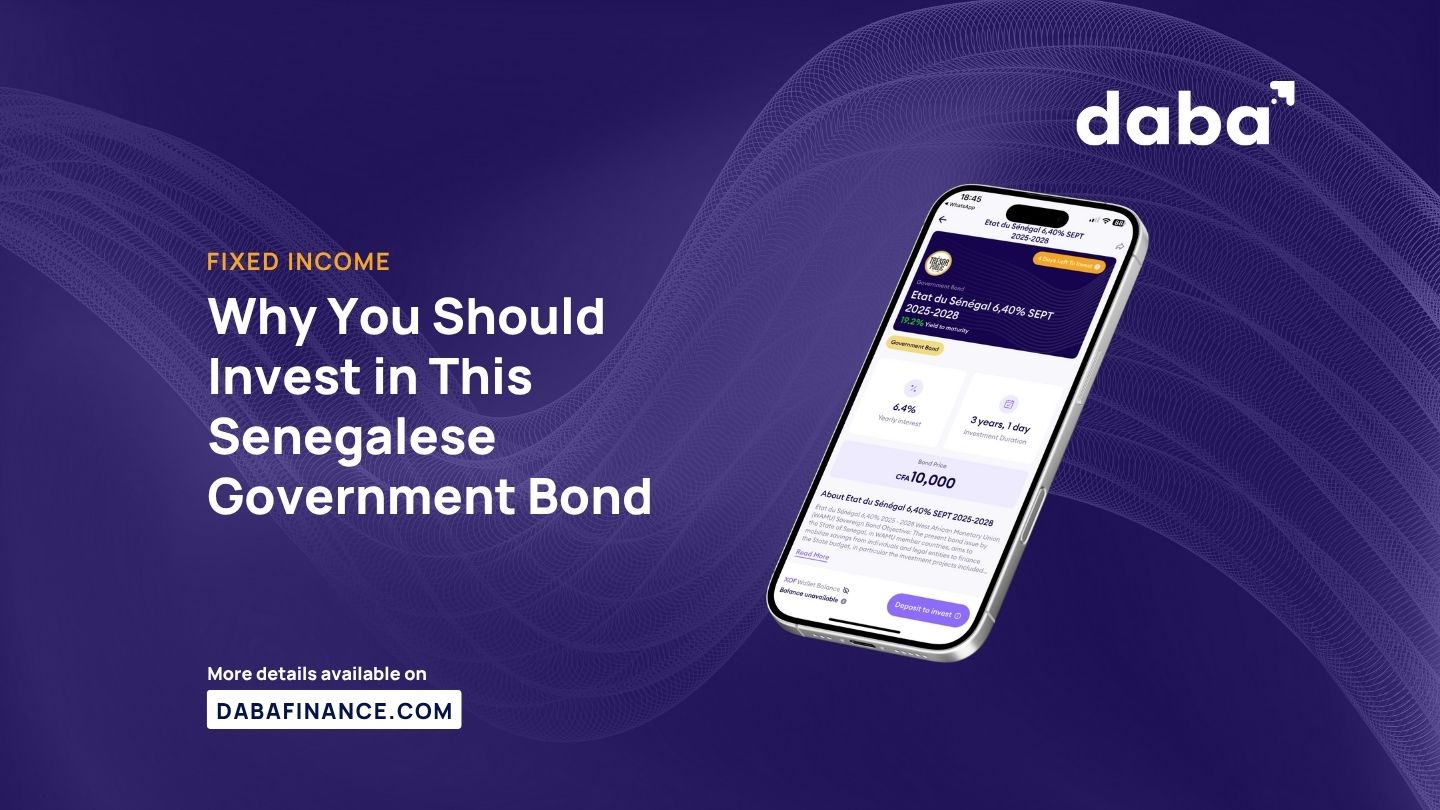

Vous recherchez un placement sûr et rentable en Afrique de l’Ouest ? La nouvelle obligation d’État du Sénégal à 6,40 % 2025-2028, disponible dès maintenant sur l’application Daba Finance, offre aux investisseurs un rendement attractif garanti par l’un des pays les plus stables de la région.

Un investissement sécurisé et à rendement régulier

Émise par le Trésor Public du Sénégal, cette obligation verse un intérêt annuel de 6,40 % sur une durée de trois ans, avec des paiements d’intérêts semestriels. Chaque tranche a une valeur nominale de 10 000 FCFA, ce qui la rend accessible à tous les investisseurs tout en bénéficiant de la sécurité d’un titre souverain.

Le capital est remboursé intégralement à l’échéance (30 novembre 2028), et vous recevez vos intérêts tous les six mois. Avec un rendement à maturité indicatif de 19,2 %, cette obligation combine stabilité du revenu et croissance à long terme.

Pourquoi investir dans les obligations du Sénégal ?

Les obligations d’État du Sénégal figurent parmi les plus fiables de l’Union Monétaire Ouest-Africaine (UMOA). Elles sont émises sous la supervision de UMOA-Titres, garantissant transparence et sécurité. Les fonds levés serviront à financer les projets de développement et d’infrastructure du pays, contribuant directement à la croissance économique nationale.

Comment investir sur Daba ?

Grâce à la plateforme Daba, investir dans cette obligation est simple et rapide. Daba permet d’accéder directement à des obligations souveraines, d’entreprises et vertes, offrant aux investisseurs africains et à la diaspora une façon sûre de faire fructifier leur épargne tout en soutenant l’économie réelle.

Principales caractéristiques :

Taux d’intérêt : 6,40 % par an (3,20 % tous les 6 mois)

Créez votre compte et complétez la vérification KYC.

Déposez des fonds sur votre portefeuille XOF.

Recherchez “État du Sénégal 6,40 % 2025-2028” et investissez avant la date de clôture.

Pour aller plus loin, découvrez Daba Pro, votre guide premium pour les meilleures opportunités d’investissement en Afrique, et formez-vous à la finance avec Daba Academy.

Commencez dès aujourd’hui et faites croître votre patrimoine en toute confiance avec Daba Finance, la plateforme d’investissement la plus complète d’Afrique.

Looking for a safe and rewarding way to grow your money in West Africa?

The Senegalese 6.40% 2025-2028 Government Bond, now available on the Daba Finance app, offers investors an attractive fixed return backed by one of the region’s most stable economies.

A Secure Investment With Reliable Returns

This bond, issued by the Trésor Public du Sénégal, pays a 6.40% annual interest rate over three years, with interest distributed semi-annually. Each coupon has a nominal value of 10,000 FCFA, making it accessible to everyday investors while providing the reliability of a sovereign-backed instrument.

Your principal is repaid in full at maturity (November 30, 2028), meaning you receive steady semi-annual interest payments and get your full capital back at the end of the term. With an indicative 19.2% yield to maturity, this bond provides an appealing combination of income stability and long-term growth.

Why Invest in Senegal Bonds?

Senegal’s government bonds are among the most trusted in the West African Monetary Union (UEMOA). They are regulated under UMOA-Titres, ensuring transparency and security. Proceeds from this issuance will help finance key national development and infrastructure projects, contributing directly to the country’s economic progress.

How to Invest in Bonds on Daba

Through the Daba Finance platform, you can invest directly in this opportunity in just a few taps. Daba simplifies access to sovereign, corporate, and green bonds, enabling investors across Africa and the diaspora to grow wealth safely while supporting local economies.

Key details:

Interest Rate: 6.40% per year (3.20% every 6 months)

Create your account and complete KYC verification.

Deposit funds into your XOF wallet.

Search for “État du Sénégal 6.40% 2025-2028” and invest before the closing date.

For deeper investing insights, check out Daba Pro — your premium guide to Africa’s top investment opportunities — and learn the fundamentals of investing with Daba Academy.

Start investing today and grow your wealth with confidence through Africa’s most trusted investment platform — Daba Finance.