Vous recherchez un placement sûr et rentable en Afrique de l’Ouest ? La nouvelle obligation d’État du Sénégal à 6,40 % 2025-2028, disponible dès maintenant sur l’application Daba Finance, offre aux investisseurs un rendement attractif garanti par l’un des pays les plus stables de la région.

Un investissement sécurisé et à rendement régulier

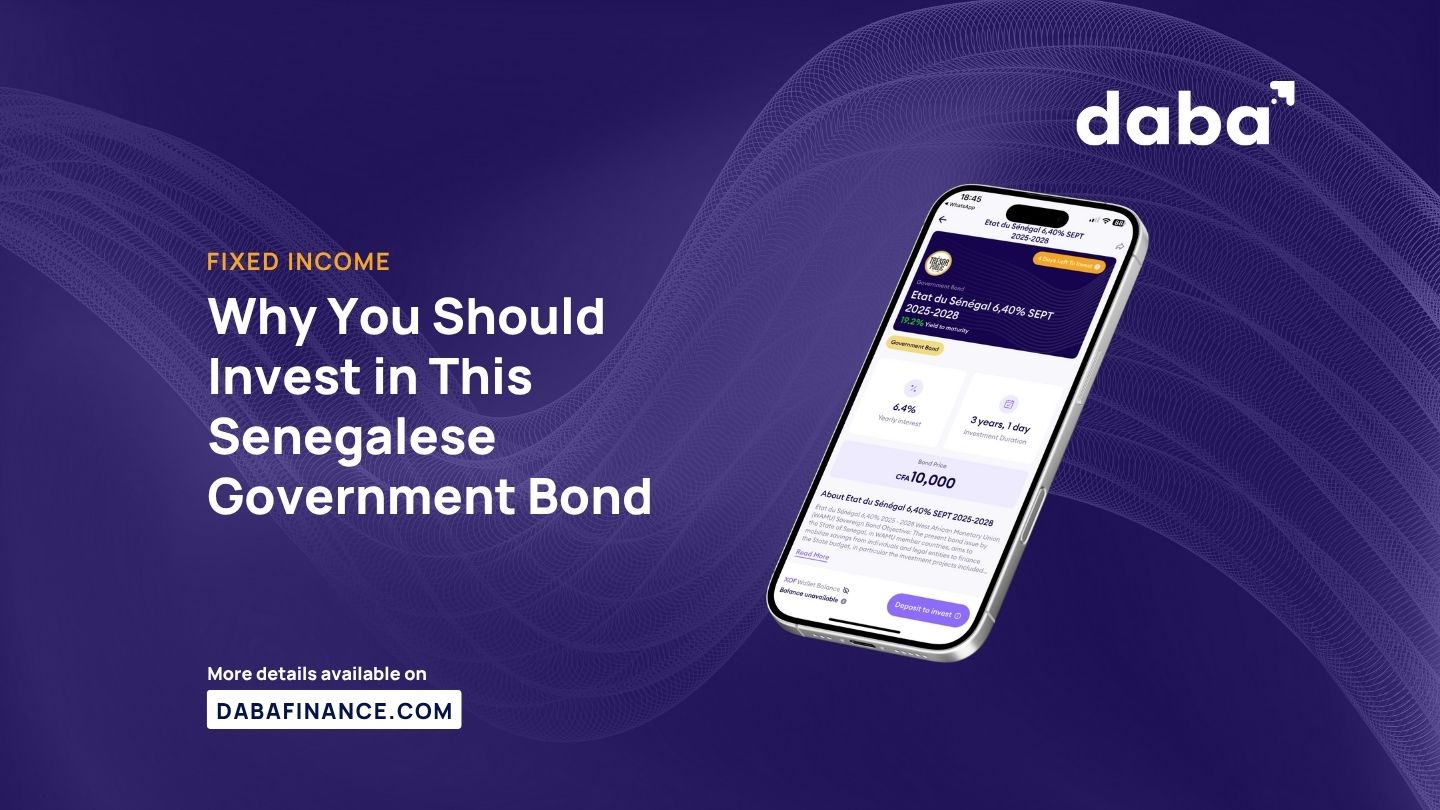

Émise par le Trésor Public du Sénégal, cette obligation verse un intérêt annuel de 6,40 % sur une durée de trois ans, avec des paiements d’intérêts semestriels. Chaque tranche a une valeur nominale de 10 000 FCFA, ce qui la rend accessible à tous les investisseurs tout en bénéficiant de la sécurité d’un titre souverain.

Le capital est remboursé intégralement à l’échéance (30 novembre 2028), et vous recevez vos intérêts tous les six mois. Avec un rendement à maturité indicatif de 19,2 %, cette obligation combine stabilité du revenu et croissance à long terme.

Pourquoi investir dans les obligations du Sénégal ?

Les obligations d’État du Sénégal figurent parmi les plus fiables de l’Union Monétaire Ouest-Africaine (UMOA). Elles sont émises sous la supervision de UMOA-Titres, garantissant transparence et sécurité. Les fonds levés serviront à financer les projets de développement et d’infrastructure du pays, contribuant directement à la croissance économique nationale.

Comment investir sur Daba ?

Grâce à la plateforme Daba, investir dans cette obligation est simple et rapide. Daba permet d’accéder directement à des obligations souveraines, d’entreprises et vertes, offrant aux investisseurs africains et à la diaspora une façon sûre de faire fructifier leur épargne tout en soutenant l’économie réelle.

Principales caractéristiques :

- Taux d’intérêt : 6,40 % par an (3,20 % tous les 6 mois)

- Durée : 3 ans (2025-2028)

- Investissement minimum : 10 000 FCFA

- Émetteur : Trésor Public du Sénégal

- Clôture : 10 octobre 2025

Comment commencer ?

- Téléchargez l’application Daba Finance sur iOS ou Android.

- Créez votre compte et complétez la vérification KYC.

- Déposez des fonds sur votre portefeuille XOF.

- Recherchez “État du Sénégal 6,40 % 2025-2028” et investissez avant la date de clôture.

Pour aller plus loin, découvrez Daba Pro, votre guide premium pour les meilleures opportunités d’investissement en Afrique, et formez-vous à la finance avec Daba Academy.

Commencez dès aujourd’hui et faites croître votre patrimoine en toute confiance avec Daba Finance, la plateforme d’investissement la plus complète d’Afrique.